Nýjar tölur Hagstofunnar sýna að verðlag lækkaði um 0,15% í ágúst, mælt í vísitölu neysluverðs, sem mun leiða til samsvarandi lækkunar á höfuðstól verðtryggðra lána í október.

Í ágúst hafa verðtryggð lán hækkað skarpt vegna 0,84% hækkunar vísitölu neysluverðs í júní. Í september mun höfuðstóll verðtryggðra lána hækka um 0,32% vegna verðtryggingar sem byggir á verðlagsþróun júlímánaðar, þegar horft er framhjá afborgunum lánanna sem er misjöfn eftir lengd láns.

Eins og sjá má á meðfylgjandi grafi hækkaði vísitala neysluverðs í sama mánuði í fyrra um 0,09%, en árstíðarbundin útsöluáhrif dempa niður vísitöluna á þessum tíma.

Blikur eru þó á lofti fyrir lántakendur með verðtryggð lán, þar sem Seðlabankinn hefur hækkað spá sína um verðbólgu um 0,4-0,5 prósent það sem eftir er af árinu.

Eins og síðustu misserin er það húsnæðisliðurinn sem helst heldur uppi vísitölu neysluverðs og þar með verðbólgunni. Húsnæði, hiti og rafmagn hafa hækkað um 6,4% síðustu tólf mánuði, en matur og drykkjarvörur um 5,5%.

Háir vextir áfram

Fyrir rúmri viku ákvað peningastefnunefnd Seðlabankans að halda stýrivöxtum óbreyttum í 7,5%, sem er hátt í sögulegu samhengi. Verðbólgan, sem er hækkun vísitölu neysluverðs síðustu tólf mánuði, mældist þá 3,8%.

Ekki eru því horfur á að hagstætt verði fyrir húsnæðiseigendur að færa sig yfir í óverðtryggð lán. Lægstu vextir með festingu í þrjú ár eru um 8,3 prósent. Með fimm ára bindingu fást 8% vextir hjá Íslandsbanka og 8,15% hjá Landsbankanum, en það endurspeglar væntingar um að vextir muni lækka á því tímabili.

Á sama tíma fást verðtryggð lán varla á minna en 4% vöxtum, nema hjá einstaka lífeyrissjóðum. Til þess að verðtryggðu lánin séu hagstæðari en þau óverðtryggðu þarf verðbólgan því að vera undir 4% næsta árið.

Seðlabankinn spáir því að verðbólgan aukist á næstu mánuðum. „Samkvæmt nýbirtri spá Seðlabankans eykst hún aftur á næstu mánuðum en tekur síðan að hjaðna er kemur fram á næsta ár. Óvissa um verðbólguhorfur er þó áfram mikil,“ segir í Peningamálum Seðlabanka Íslands í síðustu viku. Þannig spáir Seðlabankinn því að vísitala neysluverðs, og þar með verðtryggð lán, muni hækka um ígildi 4,7% á ársgrundvelli á þriðja ársfjórðungi, frá júlí til og með september, en 2,4% á ársgrundvelli næstu þrjá mánuði á eftir til loka árs.

Hins vegar muni verðbólgan hafa farið niður í 3% undir lok næsta árs.

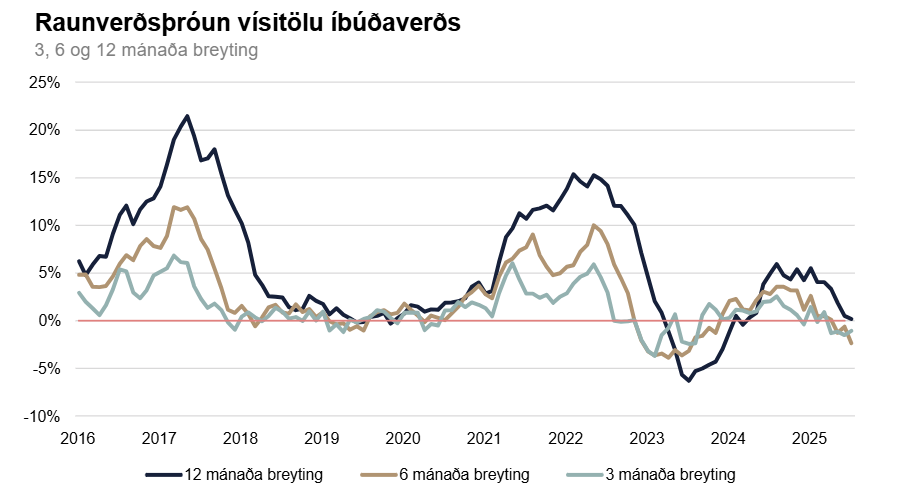

Húsnæðisverð hækkar minna

Annað sem skiptir húsnæðiseigendur miklu máli er þróun húsnæðisverð á tímum hávaxtastefnu. Húsnæðiseigendur hafa geta treyst því að verð á eigninni hækkar langt umfram kostnað af vöxtum. Húsnæðisverð hefur hins vegar hækkað um nánast það sama og verðlag síðustu tólf mánuðina, eða um 4,2 prósent. Raunverð húsnæðis hefur lækkað síðustu mánuði.

Þrátt fyrir raunlækkun húsnæðisverðs mælist það ekki í verðbólgumælingum, sem ráða verðtryggingu. Líkt og Húsnæðis- og mannvirkjastofnun benti á í mánaðarskýrslu sinni í síðustu viku: „Þrátt fyrir að fasteignaverð hafi hækkað í takt við verðbólgu á síðustu tólf mánuðum hefur húsnæðiskostnaður hækkað mun hraðar í verðlagsmælingum Hagstofu. Húsnæðisliðurinn í vísitölu neysluverðs, sem Hagstofa mælir, hækkaði um 7,1% á milli júlímánaða 2024 og 2025. Misræmi er á milli þróunar íbúðaverðs og húsnæðisliðarins þar sem Hagstofa tekur ekki lengur mið af fasteignaverði í útreikningi sínum á húsnæðiskostnaði, heldur leiguverði.“

Þetta getur þýtt að gósentíð fasteignaeigenda, með stöðugri hækkun fasteignaverðs umfram verðbólgu og jafnvel vexti, sé nú liðin tíð, eftir jákvæða stöðu með skammvinnum undantekningum síðasta áratug. Með því eykst áhætta húsnæðiseigenda í hávaxtaumhverfi.